事業再生と鑑定評価3(再生スキームについて)

2022年2月17日再生スキームには、第三者割当増資(新株の発行)、DES、DDS、第二会社方式などがありますが、ここではDES、DDS、第二会社方式について説明します。

(1)DES

DESとは、デット・エクイティ・スワップ(Debt Equity Swap)の略で、負債(デット)を資本(エクイティ)に交換(スワップ)するということです。具体的には、時価で買い取った債権をファンド等が普通株などに転換し、企業の債務を圧縮することです。 例えば、金融機関が再生対象企業に10億円を貸し付けているのであれば、まずそれをファンド等が買い取ります(通常は10億円のままではなく、実態に合わせたディスカウント価格で買う。ディスカウント部分が債権放棄部分となる)。企業にとっては、借入金の相手が銀行からファンド等に代わり、その借入金についてDESを行うわけです。その結果、借入金はBS上、資本の部にスイッチされ資本が膨らみ、債務が圧縮された形となるわけです。 実態に合わせたディスカウント価格とは時価のことであり、この時価を算出するため不動産鑑定が実施されるわけです。

(2)DDS

DDSとはデット・デット・スワップ(Debt Debt Swap)のことで、負債を別の負債に入れ替えてしまうというものです。具体的には、既存の債権を、返済条件をより緩やかにした劣後債権に変えてしまう方法で、再生の現場ではよく使われる方法です。 このDDSを実行すれば、それまで負債として扱われていたものが資本とみなされ(金融検査のうえでは資本金とみなされる)るので、その債務者の債務者区分は「正常先」または「要注意先」にランクアップされます。 金融機関の側からみると、貸出債権のうち劣後債権の部分の資産価値は低いですが、通常の債権として残した部分は正常債権となるため貸倒引当金が軽減されるわけです。金融機関にとってはメリットがありますよね。地方銀行以下の中小金融機関は、一部の取引先に対しての債権放棄が知れると次から次に債権放棄を求められる可能性があるため、債権放棄には対して強い抵抗感があることもDDSが受け入れられる一因とも考えられます。 では、企業側にとってDDSを行うことにメリットはあるのでしょうか。借入金は借入金のままなので、いずれ返済になければならないことに変わらず、財務内容が改善しているわけではありません。つまり、状況は何も変わっておらず、問題を先延ばしにしているに過ぎないともいえます。DDSは中小企業再生における有力な方法ではありますが、それだけでは根本的な解決にはなっていないということです。また、金融機関主導で行われると、金融機関に有利な形で再生スキームが組まれるおそれがあるので、債権放棄を伴わないDDSにおいても第三者機関の調整・評価を経ることが望ましいと考えます。 このスキームの場合、私の経験では、鑑定評価を入れ、各債権者の担保保全額を確定し、保全されない部分についてDDSを行う、ということが多いようです。

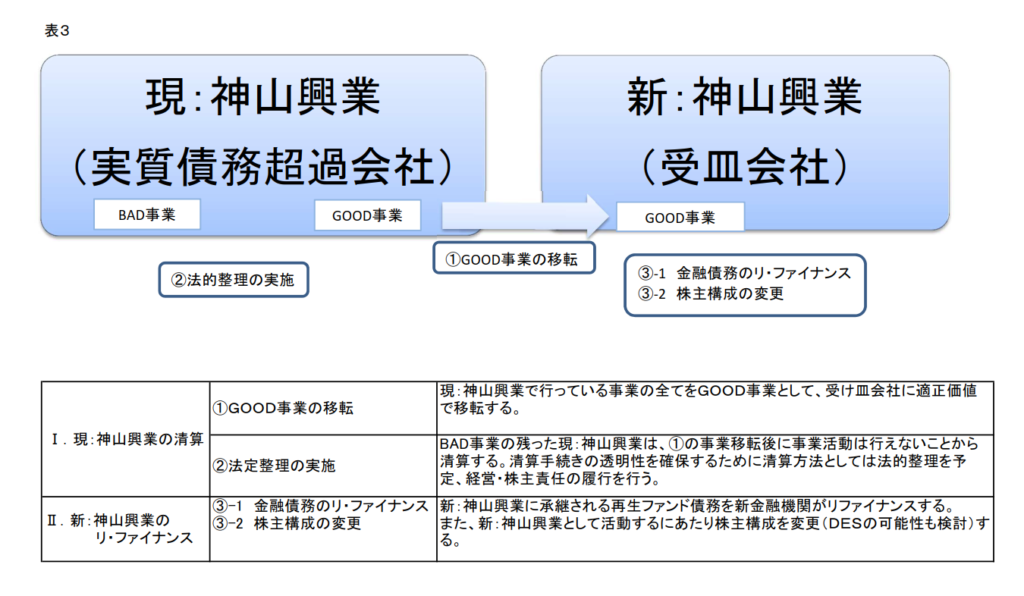

(3)第二会社方式

第二会社方式は、事業譲渡や会社分割を利用する方法で、会社経営上の重荷となっている不採算事業や不良資産と化している不動産等を別会社に切り出し、儲かっている本業に集中することで企業に立ち直ってもらう方法です。 具体的には、事業や組織をGOOD事業とBAD事業に分け、GOOD事業を新たに設立した受皿会社(第二会社)に移転し、その第二会社に対しリファイナンスや再生ファンド等からの出資が行われます。一方、旧会社に残ったBAD事業は、清算手続きの透明性を確保するため特別清算等の法的整理により清算してしまうことが一般的です。第二会社が営業上の許認可を再取得する必要がある場合には、旧会社が保有していた事業に係る許認可を第二会社が承継できます。また、第二会社を設立した場合等の登記に係る登録免許税、第二会社に不動産を移転した場合に課される登録免許税及び不動産取得税が軽減されるといった措置もあります。 この方法の場合の鑑定評価は、GOOD事業を行うための資産(第二会社に移転される資産)と、旧会社に残る資産(処分され借入金の返済に充てられる)の両方について実施されます。(表3参照)

いずれの場合も鑑定評価における注意点は、実態より高い評価にならないよう注意することです。再生スキームの場合、鑑定評価額が債権者の債権放棄額やDDS額に直接インパクトがあるのですが、債権者の思惑が複雑に絡み合う場合、様々なルートから評価額に対する要請がくる場合があります。現状では、債権放棄を伴うときだけでなく、DDSを実施する場合も第三者機関の調整・評価を経るのが一般的となりつつあるので、そのようなことは少ないとは思いますが。最悪の場合、再生計画が頓挫するだけでなく、債権者に二次損失が発生する可能性もあるので要注意です。