法定地上権

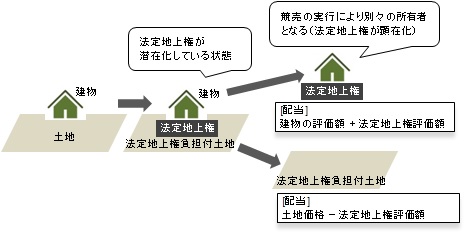

2019年6月20日Aが土地とその土地上の建物を所有していて、土地だけに抵当権が設定された後、競売によりBがその土地の所有者になったとすると、Bの土地上にAの建物があるという状態になります。このような場合に、AはBの土地上に何の権利ももっていない状態となってしまいます。そこで、競売によってこのような状態が生じた場合には、その建物について、その土地に地上権が設定されているものとみなすこととし、競売によって生じるトラブルを避けるようにしています。こうして認められる地上権を「法定地上権」といいます(民法388条)。これは、建物の存続と建物の利用権の保護という社会的要請であり、法定地上権は、土地の利用権と抵当権とを調整する機能を有しています。 このケースでいえば、土地を取得したBは、地上権が設定されている土地を購入したことになります。

民法388条

土地及びその上に存する建物が同一の所有者に属する場合において、その土地又は建物につき抵当権が設定され、その実行により所有者を異にするに至ったときは、その建物について、地上権が設定されたものとみなす。この場合において、地代は、当事者の請求により、裁判所が定める。

法定地上権の成立要件は、つぎのとおりです。

- ①抵当権設定当時、土地の上に建物が存在していること

- ②抵当権設定当時、同一人が土地・建物を所有していること

- ③土地・建物の一方、または双方に抵当権が設定されていること

- ④競売の結果、別々の所有者に属することになったこと

法定地上権の成立要件のうち、①~③までの要件がすでに備わっている場合、これは「法定地上権が潜在化している状態」であり、これに④の要件が加わると法定地上権が顕在化することになります。 法定地上権は、土地・建物の双方に抵当権が設定されている場合、すなわち共同抵当権の場合でも要件を満たせば成立しますし、未登記建物であっても成立します。 このような法定地上権の問題が生じる可能性がありますので、担保に取ろうとしている土地上に建物がある場合は、土地・建物双方に抵当権を設定する、可能であれば同順位の抵当権を設定する、ということが債権保全上重要なことなのです。

※建物が未登記建物の場合 法定地上権は建物が登記されていることを要件としないため、未登記建物であっても法定地上権は成立します。未登記建物がある場合は、固定資産税の課税明細書に建物の建築年月日が記載されています。所有者から課税明細書の提示を受けて、確認するようにしましょう。